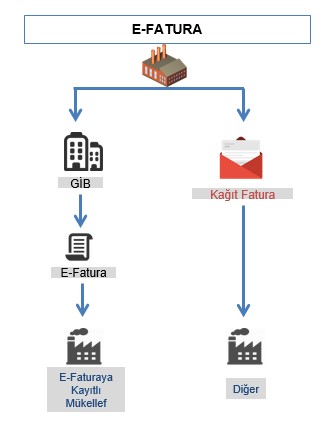

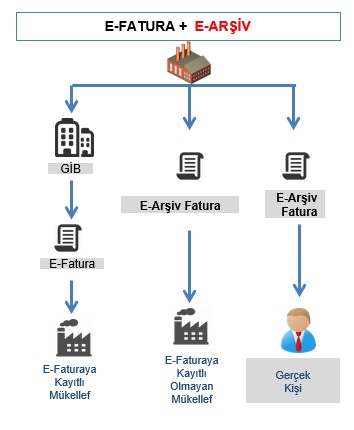

e-ARŞİV nedir?

e-Arşiv, Gelir İdaresi Başkanlığı’nın belirlediği standartlara uygun olarak faturanın elektronik ortamda oluşturulması, elektronik ortamda muhafazası, ibrazı ve raporlamasını kapsayan bir uygulamadır. e-Arşiv tebliği kapsamında, Gelir İdaresi Başkanlığından e-Arşiv uygulaması izni alan mükellefler, elektronik ortamda oluşturdukları faturayı elektronik ortamda muhafaza edebilirler. Elektronik ortamda oluşturulan faturanın, alıcısına kağıt olarak gönderilen veya elektronik ortamda iletilen şekli belgenin aslı, düzenleyen tarafından muhafaza edilen elektronik hali ise ikinci nüsha hükmündedir.

e-Arşiv uygulaması kullanım koşulları nelerdir?

Elektronik arşiv uygulamasından yararlanabilmek için mükelleflerin;

- e-Fatura uygulamasına kayıtlı olmaları,

- Kendi bilgi işlem sistemleri üzerinde kullanmak isteyen mükelleflerin e-Arşiv başvuru kılavuzunda açıklanan şartlara uygun olarak başvuru yapmaları,

- Başkanlıktan izin almış özel entegratörlerin bilgi işlem sistemi üzerinde kullanmak isteyen mükelleflerin ise, doğrudan özel entegratöre başvurmaları (ayrıca Başkanlığa başvuruda bulunmayacaktır) gerekmektedir.

e-Arşiv uygulaması zorunluluk kapsamı ve uygulamaya geçiş zamanı nedir?

2017 yılı gelir tablosu brüt satış hasılatı tutarı 5 Milyon lira ve üzerinde olan mükellefler, en geç 01.01.2019 tarihine kadar e-Arşiv uygulamasına geçmek zorundadır. Kapsama giren mükelleflerin belirlenen tarihten önce e-Fatura ve e-Arşiv başvurularını ve fiili geçiş hazırlıklarını tamamlamaları gerekmektedir.

e-Arşiv öncesi ve sonrası süreç

e-Arşiv uygulamasının avantajları nelerdir?

Fatura maliyetlerinde düşüş

PWC’nin araştırmalarına göre, kağıt faturanın üretim, arşiv ve operasyon maliyeti yaklaşık 2 TL’dir. Ayrıca kargo ücreti de dahil edildiğinde, maliyet 5 TL ve üzerine çıkmaktadır. E-Arşiv uygulaması ise bu maliyetleri yarıdan aza düşürmektedir.

Otomatize sistemle iş gücünden tasarruf

Otomasyon kurulmuş bir işletmede personel iş gücünün %15 azaldığı düşünülürse (PWC verilerine göre), yaklaşık aylık 4 adam/gün’lük bir tasarruf söz konusu.

Yasal uyumluluğun arttırılması

Şablonlara göre düzenlenen faturalar, bilgisayar yazılımları ile kontrol edilebilmekte, yasal uyumlulukları manuel ve insan girdisine dayalı sistemlere göre daha yüksek seviyelerde olabilmekte.

Kağıt arşivi yerine sistem arşivi

Matbu faturayı değerli kılan numara artık GİB-matbaadan değil, sistemden üretileceği için kağıt faturanın değeri kalmamış oluyor ve e-Arşiv uygulaması işletmeleri kağıt arşivinden tamamen kurtarıyor.

e-Arşiv uygulamasını kullanma yöntemleri nelerdir?

- Entegrasyon Yöntemi

Firmaların, e–Arşiv uygulamasını entegrasyon yöntemi ile kullanmak isterlerse; e-Arşiv uygulamasını bilgi işlem sistemleri üzerinden kullanmak istediklerini belirten dilekçe, BIS raporu, TS-ISO 270001 Bilgi Güvenliği Yönetim Sistemi Standardı belgesi, ISO 22301 İş Sürekliliği Yönetim Sistemi Standardı belgesi ile usul ve esaslara uygun kağıt, elektronik fatura ve rapor örneklerini hazırlaması gerekir.

- Özel Entegratör Yönetimi

e-Arşiv uygulamasını özel entegratörler aracılığıyla kullanmak isteyen firmalar, Gelir İdaresi Başkanlığı’ndan e-Arşiv uygulaması için izin almış özel entegratörlere başvuruda bulunur.

E-Arşiv belge formatı nasıl olmalıdır?

e-Arşiv Tebliği kapsamında oluşturulan elektronik belgelerin müşteri nüshalarında, Gelir İdaresi Başkanlığı amblemi bulunmalıdır.

- Amblemin altında; “e-Arşiv Fatura” ibaresi bulunmalıdır.

- Elektronik ortamda iletilen faturanın alt kısmında ayrıca “e-Arşiv izni kapsamında elektronik ortamda iletilmiştir.” ifadesi yazmalıdır.

- Belge numarası olarak e-Faturada da kullanılan 13 haneli müteselsil numara sistemi kullanılmalıdır.

e-Arşiv raporu Gelir İdaresi Başkanlığı sistemine hangi tarihlerde ve nasıl aktarılmalıdır?

e-Arşiv izni alan mükellefler ve e-Arşiv hizmeti veren özel entegratörler, elektronik ortamda oluşturdukları belgelere ilişkin olarak, Başkanlık tarafından belirlenen standartlara uygun şekilde e-Arşiv Raporunu, takip eden ayın 15.gününe kadar aylık olarak ve mali mühürle imzalı ve zaman damgalı olarak onaylamak ve Başkanlık sistemine aktarmak zorundadırlar.